相続税対策のポイントを解説!

本年1月の税制改正により、相続税対策を検討する際に贈与税の実務上の知識が不可欠になってきています。少し長いですが、この機会にぜひお読みいただければ幸いです。

平成27年1月1日からの相続について、基礎控除が(5,000万円+1,000万円×法定相続人の数)から(3,000万円+600万円×法定相続人の数)に改正され、課税が強化されています。

一方、贈与税については緩和する方向で見直されています。ここ数年、経済の活性化の目的で、高齢者の保有資産を若年層へ早期に移転しやすくする手立てを講じることによって、資産の流動化を促すためです。

1.暦年課税制度

贈与税の計算は、原則、贈与により財産を取得した人について、その年の1月1日から12月31日の1年間に贈与された財産の価額を合計して行います。

基礎控除が110万円ですから、それを超えた金額に税率を乗じた金額が贈与税額です。

贈与した人は課税されませんので、子や孫に、あるいはその配偶者に毎年110万円づつ贈与しても課税はされないことになります。

2.配偶者控除

配偶者から配偶者への贈与は、一生に1回だけ2,000万円を配偶者控除として控除できます。

適用要件は以下の通りです。

①婚姻期間が20年以上

②居住用不動産又は居住用不動産の購入のための金銭の贈与等

夫から妻へ居宅を贈与することがしばしば行われています。

3.相続時精算課税制度

60歳以上の父母や祖父母から20歳以上の推定相続人及び孫への贈与について、選択制により、贈与時には軽減された贈与税を納付し、相続時に相続税計算を通じて税金の精算をするという相続税・贈与税一体型の税制です。

具体的には、贈与時に2,500万円の特別控除がされ、この特別控除を超える部分について、一律20%で贈与税が課税される。この贈与税は、相続時に、贈与時の財産を相続財産に含めて計算し、相続税額から控除する仕組みになっています。

その際、留意すべきは、相続時に計算する贈与財産は、贈与時の価格で行うということです。

したがって、贈与時よりも相続時に価格が下がっているようなものは課税上不利な結果となります。

4.住宅取得資金の贈与

父母や祖父母の直系尊属から住宅取得資金の贈与を受けた受贈者(20歳以上)が、贈与を受けた年の翌年3月15日までに、その住宅取得資金を自己の居住用家屋の取得や一定の増改築に充て、かつ、その家屋を自己の居住用に供したとき、住宅取得資金のうち一定金額について贈与税が非課税とされます。

平成27年度は省エネ住宅・耐震住宅1,500万円、それ以外の住宅1,000万円となっています。

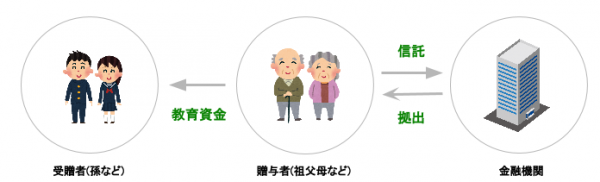

5.教育資金の一括贈与

受贈者(30歳未満の者)の教育資金に充てるためにその直系尊属が金銭等を拠出し、金融機関に信託等をした場合には、受贈者1人につき1,500万円(学校等以外のものに支払われた場合は500万円)までの金額について贈与税は課税されません。

従来から教育費として、必要な都度、必要な金額は生活に通常必要な資金として非課税でしたが、「教育資金の一括贈与の非課税措置」は1,500万円を限度に30歳までに必要な教育資金を一括贈与することが可能となりました。

6.結婚・子育て資金の一括贈与

受贈者(20歳以上50歳未満の者)の結婚・子育て資金に充てるためにその直系尊属が金銭等を拠出し、金融機関に信託等をした場合には

受贈者1人につき1,000万円(結婚に際して支出する費用については300万円を限度)までの金額についは贈与税が課税されません。

従来から、必要な都度、必要な金額は生活に通常必要な資金として非課税でしたが、20歳以上50歳までに結婚から出産、育児に必要な資金を一括贈与することが可能となりました。